|

| 저축은행마저 3%대 |

2025년 원금 보장 예금과 적금 상품 이해하기

2025년에는 예금 및 적금 상품에 대한 다양한 선택지가 존재합니다. 원금 보장이란 원래 예치한 금액을 안전하게 보호하면서 이자를 받을 수 있는 상품을 말합니다. 대부분의 예금은 기본적으로 원금 보장이 되지만, 금리와 우대 조건에 따라 수익률이 달라집니다.

원금 보장이란 기본적으로 예치한 금액을 돌려받을 수 있다는 보장이지만, 그 금리에 따라 수익률이 달라지므로 이를 고려하여 선택해야 합니다. 예를 들어, 현재 많은 예금 상품들이 금리가 낮은 편에 속하지만, 적금 상품은 조금 더 높은 금리를 제공하는 경우가 많습니다.

원금 보장이란 무엇인가?

원금 보장 상품은 투자자가 예치한 금액을 만기일까지 안전하게 지키는 상품입니다. 예금자 보호법에 따라, 만약 은행이 파산하더라도 예금자 보호 한도 내에서 원금은 전액 보장됩니다. 다만, 예금자 보호 한도는 1인당 최대 5천만 원이므로 이를 초과하는 금액은 보호받지 못할 수 있습니다.

원금 보장 상품에서 기대할 수 있는 수익

원금 보장 상품에서 기대할 수 있는 수익은 그다지 크지 않지만, 최근 몇 년간 금리가 낮았기 때문에 적금과 예금 상품을 통해 얻을 수 있는 이자 수익은 상대적으로 낮아졌습니다. 일반적으로 예금은 1%에서 3%대, 적금은 약간 높은 3%에서 5%대의 금리를 제공합니다.

2025년 예금 상품 추천

2025년에도 원금 보장이면서 고수익을 올릴 수 있는 예금 상품을 찾는 것이 중요합니다. 다양한 금융 상품들이 존재하지만, 비대면 방식으로 가입 가능한 예금 상품들이 특히 주목받고 있습니다. 여기에서는 가장 주목할 만한 예금 상품들을 소개하겠습니다.

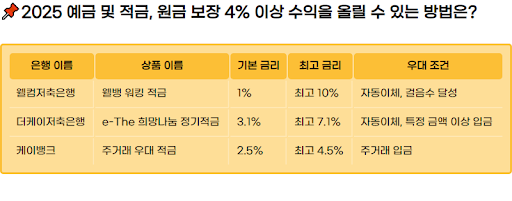

웰컴저축은행과 더케이저축은행 상품

웰컴저축은행은 ‘웰뱅 워킹 적금’이라는 상품을 제공합니다. 이 상품은 기본 금리는 낮지만, 조건을 충족하면 최고 연 10%까지 금리를 적용받을 수 있습니다. 웰컴저축은행의 상품은 주로 자동이체와 일정 금액 이상 납입 시 우대금리를 제공하며, 예를 들어 일정 걸음수를 달성하거나 특정 통장을 개설하는 등의 조건이 있습니다. 이 상품은 높은 금리를 제공하지만, 일부 조건을 충족하지 않으면 기본 금리만 적용되기 때문에 우대 조건을 잘 살펴보는 것이 중요합니다.

더케이저축은행의 ‘e-The 희망나눔 정기적금’은 12개월과 24개월 가입이 가능한 상품입니다. 기본 금리는 3.1%이며, 우대조건을 충족할 경우 최고 7.1%까지 금리가 올라갑니다. 이 상품은 특히 단기적으로 높은 수익을 기대할 수 있는 상품으로, 우대 조건을 충족하기 위한 추가적인 노력(자동이체, 특정 금액 이상 입금 등)이 필요합니다.

비대면 예금 가입 방법과 조건

비대면으로 예금 가입을 원하는 경우, 온라인과 모바일을 통해 가입할 수 있는 은행들이 많습니다. 특히 인터넷은행과 저축은행들은 비대면 방식으로 예금을 가입할 수 있는 상품을 많이 제공하며, 온라인 전용 상품에서는 금리가 다소 높을 수 있습니다. 예를 들어, 케이뱅크의 주거래 우대 적금이나 카카오뱅크의 비대면 예금 상품 등이 그 예입니다.

4% 이상의 금리를 제공하는 예금 상품 조건

2025년에도 원금 보장이면서 4% 이상의 금리를 제공하는 예금 상품은 드물지만, 일부 조건을 충족하면 이를 초과하는 금리를 제공받을 수 있는 상품이 있습니다. 예를 들어, 일정 기간 이상 유지해야 하는 조건이나, 매월 일정 금액을 입금하는 조건 등을 충족할 경우 금리가 상승하는 상품들이 존재합니다.

우대 조건이란?

우대 조건이란 예금 가입자가 일정 조건을 충족할 경우 추가로 금리를 인상해주는 조건을 의미합니다. 예를 들어, 일정 기간 동안 일정 금액을 자동이체로 입금하거나, 특정 금액 이상을 예치하면 금리를 높여주는 방식입니다. 이 조건을 충족할 경우, 기본 금리보다 높은 수익을 얻을 수 있습니다.

우대 조건을 충족하는 방법

우대 조건을 충족하는 방법은 다양합니다. 가장 흔한 조건은 자동이체와 입금 조건입니다. 예를 들어, 매월 일정 금액을 자동으로 입금하면 우대금리를 적용해주거나, 특정 금액을 예치하면 우대금리가 제공되는 방식입니다. 또한, 몇몇 은행은 특정 기간 동안 예금을 유지할 경우 우대금리를 제공합니다.

금융 상품 선택 시 고려사항

예금과 적금을 선택할 때는 금리뿐만 아니라 수수료, 세금, 예금자 보호 한도 등 다양한 사항을 고려해야 합니다. 수수료와 세금이 높은 상품은 금리가 높더라도 실제 수익이 적을 수 있기 때문에, 이 부분도 신중하게 고려하는 것이 중요합니다.

수수료와 세금

수수료와 세금은 예금의 실제 수익에 큰 영향을 미칠 수 있습니다. 예를 들어, 예금 이자에 대해 세금이 부과되며, 예치 기간 동안 발생한 이자에 대해 세금을 납부해야 합니다. 또한, 금융 상품에 따라 해지 수수료나 관리 수수료가 있을 수 있으므로 이를 반드시 확인해야 합니다.

예금자 보호 한도

예금자 보호 한도는 1인당 최대 5천만 원으로 정해져 있습니다. 이는 예금자의 안전성을 보장하기 위한 조치이지만, 이 한도를 초과하는 금액에 대해서는 보호받지 못할 수 있습니다. 따라서, 예금 금액이 크다면 여러 은행에 분산하여 예금을 가입하는 것이 바람직합니다.

| 은행 이름 | 상품 이름 | 기본 금리 | 최고 금리 | 우대 조건 |

|---|---|---|---|---|

| 웰컴저축은행 | 웰뱅 워킹 적금 | 1% | 최고 10% | 자동이체, 걸음수 달성 |

| 더케이저축은행 | e-The 희망나눔 정기적금 | 3.1% | 최고 7.1% | 자동이체, 특정 금액 이상 입금 |

| 케이뱅크 | 주거래 우대 적금 | 2.5% | 최고 4.5% | 주거래 입금 |

0 댓글